Ich habe schon oft erklärt, warum m.E. der Schweizer Franken und Gold sichere Häfen sind und der japanische Yen zumindest lange sicherer Hafen war: Eine Währung mit strukturell niedrigen Zinsen wird in globalen Rezessionsphasen, wenn die Zinsen im Rest der Welt sehr deutlich fallen, besonders gut performen, weil es eine Zinsuntergrenze gibt, die nicht 0%25 ist, aber doch nicht allzu weit im negativen Bereich liegt. Deshalb können Zinsen in Währungsräumen, in denen die Zinsen schon vor solch einer Rezession niedrig waren, nicht sehr weit fallen. Ergo performen Niedrigzins-Währungen in Zeiten globaler Rezession besser als vormalige Hochzins-Währungen.

Nun ist eine Währung, die in Zeiten globaler Rezession gut performt, ein sehr seltenes Asset. Sie kann als Versicherung gegen solche Zeiten dienen, in denen Aktien leiden, in denen Immobilien leiden und in denen Angst um Arbeitsplatzverlust (und um entsprechenden Einkommensverlust) grassiert. Sie ist ein “sicherer Hafen”, die seltene Anlage, die gerade dann Performance generiert, wenn im Rest des typischen Portfolios die Performance mies ist. Der Ökonom Markus Brunnermeier drückt es sehr nett aus: Ein “sicherer Hafen”-Asset ist wie ein guter Freund: Es ist für einen da, wenn man’s am meisten braucht.

Für den US-Dollar gilt hingegen keineswegs, dass er typischerweise eine Niedrigins-Währung ist. Im Gegenteil. Die US-Notenbank Fed ist dafür bekannt, besonders aggressiv ihren Leitzins hoch- und runter zu reißen. In globalen Rezessionen sollte der Greenback nach obiger Logik somit besonders schlecht performen. Tut er aber nicht!

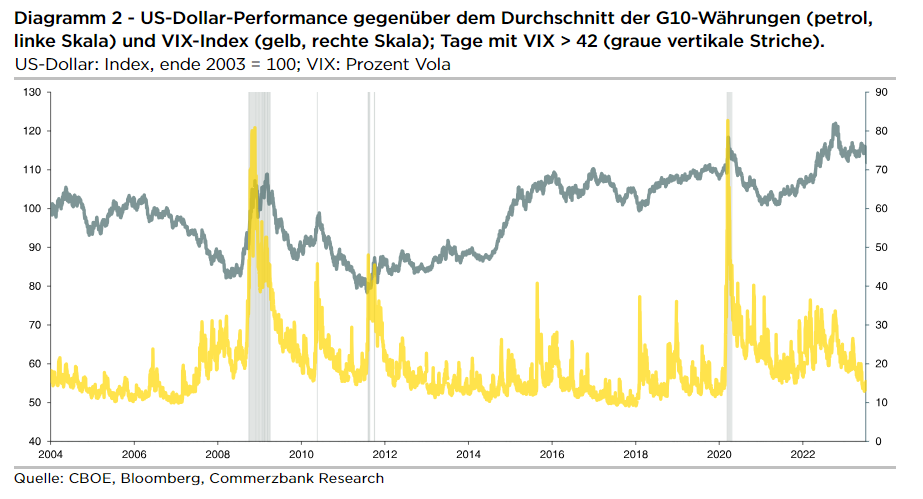

In der Abbildung unten habe ich die Performance des Dollars gegen den VIX-Index (ein übliches Maß für allgemeine Finanzmarkt-Unsicherheit) abgetragen. Man sieht: Der Dollar geht aus vielerlei Gründen schwach oder stark. In Zeiten exorbitanter Unsicherheit (hier: bei VIX über 42, grau markiert) kann er aber häufig zulegen. So 2020 in der Anfangsphase der Corona-Pandemie, 2010 und 2011 in der Euroraum-Krise und insbesondere 2008 während der Großen Rezession.

Letzteres ist besonders bemerkenswert, denn die Große Rezession war schließlich Folge der Immobilienmarkt-Krise in den USA. Obwohl die Krise ihre Ursache in den USA hatte, diente die Währung der USA in dieser Zeit als sicherer Hafen. Bemerkenswert!

Brunnermeier unterstellt eine spekulative Blase: Wenn alle Marktteilnehmer annehmen, dass für alle anderen der Dollar sicherer Hafen ist, dann werden sie in Krisen diesen Dollar nachfragen. Sein Preis steigt, und somit erweist sich die ex-ante-Annahme ex post als richtig. Eine self fulfilling prophecy! Ist eine Währung ersteinmal allgemein anerkannter sicherer Hafen, ist das ein sehr stabiler Zustand. Nun war aber der Dollar im Bretton-Woods-System bis in die frühen 1970er Jahre quasi per constructionem sicherer Hafen: Er war die einzige Währung, die durch Gold gedeckt war. Und weil der US-Dollar im Bretton-Woods-System sicherer Hafen war, blieb er es nach obiger Logik auch danach und bleibt’s bis heute. Siehe Abbildung unten.

Für die USA ist das – genau wie für die Schweiz – ein erheblicher Vermögensvorteil. Ihre Währungen sind über die heimische Kaufkraft hinaus wertvoll: weil sie Versicherung gegenüber globalen Rezessionen oder anderen globalen Katastrohen sind. Und wenn eine Währung wertvoll ist, dann heißt das: Die Volkswirtschaft bekommt einen hohen Preis für ihre Exporte und muss nur einen niedrigen Preis für ihre Importe entrichten. Das macht diese Volkswirtschaft auf Dauer vermögender. Kein Wunder also, dass die USA die reichste G7-Volkswirtschaft ist (gemessen am Pro-Kopf-BIP) und kein Wunder, dass die Schweiz (kein G7-Mitglied) noch reicher ist. Das liegt nicht an den Genen der Amis und der Eidgenossen oder ähnlichem Mumpitz. Das liegt an harten ökonomischen Fakten.

| WKN | Typ | Basiswert | Merkmale |

|---|---|---|---|

| SQ0VE9 | Call | EUR/USD | Hebel: 5,2 |

| SQ8A0Z | Put | EUR/USD | Hebel: 5,5 |

Die maßgeblichen Produktinformationen stehen im Internet unter https://sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

Schwächt sich der US-Arbeitsmarkt wirklich ab?

Nachdem die USA aus dem gestrigen Feiertag zurück sind, dürfte der Fokus heute auf den am Nachmittag deutscher Zeit anstehenden US-Payrolls liegen. Der Bloomberg-Konsens geht von einem Stellenaufbau in Höhe von 190 Tausend Stellen aus. Wir haben an dieser Stelle in den letzten Wochen wiederholt diskutiert, was nun besser oder schlechter ausfallende Konjunkturdaten jeweils für den US-Dollar bedeuten würden. Damit will ich Sie nun nicht erneut langweilen. Ich finde auch zwei andere Aspekte deutlich spannender an den heutigen Zahlen.

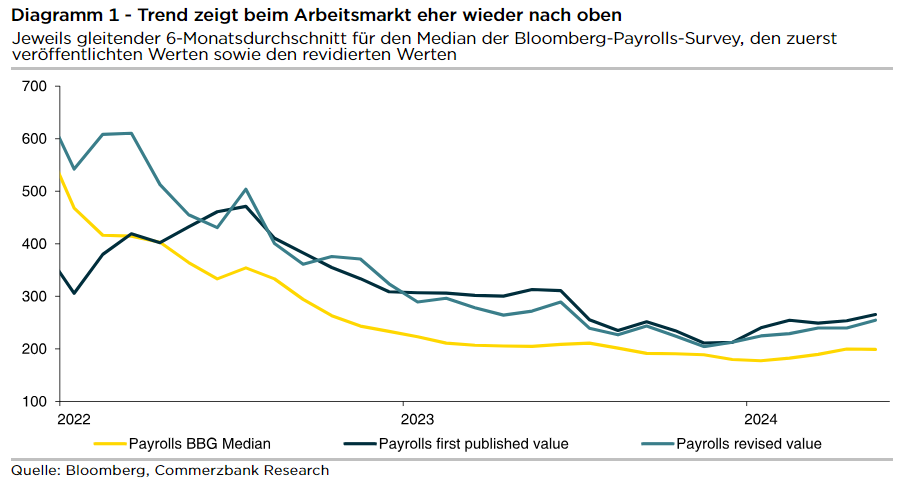

Bereits im April habe ich thematisiert, dass die an der Bloomberg-Umfrage teilnehmenden Volkswirte die tatsächlichen Payrolls scheinbar systematisch unterschätzen. Im Grunde liegt der Median der Umfrage seit fast anderthalb Jahren nahezu unverändert immer um die 180-200 Tausend, mit nur ganz seltenen Ausreißern nach oben oder unten. Der gleitende 6-Monatsdurchschnitt hat dementsprechend einen sehr glatten Verlauf (siehe die gelbe Linie in der unteren Abbildung). Die Volkswirte scheinen sich dabei auch kaum davon irritieren zu lassen, dass sowohl die zuerst gemeldeten, als auch die revidierten Payrolls im Durchschnitt teils deutlich höher ausfallen. Kurzum: Die Chancen auf eine positive Überraschung standen in den letzten Monaten deutlich besser als die auf eine negative.

Zum anderen zeigt die untere Abbildung aber noch eine weitere interessante Tatsache: Der Trend bei den US-Payrolls zeigt seit einigen Monaten wieder nach oben. Während wir Ende des vergangenen Jahres im Durchschnitt niedrigere Werte gesehen haben, verzeichnet der Arbeitsmarkt mittlerweile wieder einen deutlich höheren Stellenaufbau. Dies kommt etwas überraschend, denn eigentlich deuten andere Indikatoren auf ein (wenn auch langsames) Abschwächen der Realwirtschaft hin. Da sich zuletzt auch die nachträglich revidierten Werte den zuerst gemeldeten näher angeglichen haben (siehe erneut die untere Abbildung), scheinen die Zahlen auch besser die tatsächliche Situation widerzuspiegeln.

Was bedeutet das nun für den US-Dollar? Zwar mögen einzelne Indikatoren auf eine Abschwächung der Wirtschaft hindeuten, aber dies ist eben noch kein einheitliches Bild. Seit Anfang April sehen wir in EUR-USD meiner Meinung nach eine Art wellenläufigen Verlauf. Wir sehen (große) Überraschungen nach oben beim Arbeitsmarkt oder der Inflation und im Anschluss eine deutliche USD-Stärke, die in den folgenden Wochen durch viele kleine negative Überraschungen bei Daten aus der eher zweiten Reihe wieder ausgeglichen wird. Das muss nicht heißen, dass das heute so weiter geht. Nur bisher scheint sich der US-Arbeitsmarkt trotz aller gegenteiliger Aussagen einfach besser als erwartet zu schlagen.

| WKN | Typ | Basiswert | Merkmale |

|---|---|---|---|

| SN2CKJ | Long | EUR/USD | Faktor: 4 |

| SQ3D9B | Short | EUR/USD | Faktor: -4 |

Die maßgeblichen Produktinformationen stehen im Internet unter https://sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

+++ Deutscher Zertifikatepreis: Sind Sie zufrieden mit uns? Dann freuen wir uns über Ihre Stimme für Société Générale als beste Emittentin. Mit Ihrer Teilnahme an der Publikumsumfrage sichern Sie sich die Chance auf ein iPhone 15 Pro. Hier gelangen Sie zur Abstimmung. +++

Kontakt bei Fragen und Anregungen | ||||||

|

Realtime-Chart")